FISCALITE

2042-C-PRO : guide complet pour auto-entrepreneurs 2026

Remplir la 2042-C-PRO auto-entrepreneur en 2026 : accès impots.gouv.fr, cases BIC/BNC, versement libératoire, erreurs fréquentes. Mode d'emploi.

Vous devez déclarer vos revenus d'auto-entrepreneur et le formulaire 2042-C-PRO vous semble complexe ? En tant qu'auto-entrepreneur, vous devez remplir cette déclaration complémentaire chaque année pour déclarer votre chiffre d'affaires et calculer votre impôt sur le revenu. Mais, entre les cases BIC et BNC, le versement libératoire et les revenus à renseigner selon votre activité, les erreurs sont fréquentes.

Comment accéder concrètement au formulaire sur impots.gouv.fr ? Quelles cases utiliser selon votre situation ? Comment éviter les erreurs courantes ?

Ce guide vous explique comment remplir correctement votre formulaire 2042-C-PRO, étape par étape, jusqu'à la validation de votre déclaration en ligne.

Qu'est-ce que le formulaire 2042 C PRO pour auto-entrepreneurs ?

Définition et rôle du formulaire

Le formulaire 2042-C-PRO est l'annexe fiscale obligatoire pour déclarer vos revenus professionnels en micro-entreprise. Ce document, également appelé formulaire Cerfa n°11222, complète votre déclaration principale 2042 et permet à l'administration fiscale de calculer votre impôt sur le revenu.

Concrètement, vous reportez votre chiffre d'affaires annuel encaissé en 2025 dans les cases correspondant à votre activité. L'administration applique ensuite automatiquement un abattement forfaitaire qui représente vos frais professionnels présumés. Ce revenu net obtenu s'ajoute aux autres revenus de votre foyer fiscal pour déterminer votre imposition.

Cette déclaration complémentaire est disponible exclusivement en ligne sur votre espace particulier impots.gouv.fr ou sous format PDF téléchargeable dans de rares cas d'exception. Vous devez la remplir chaque année, même avec un chiffre d'affaires de 0 €.

Bon à savoir

L'abattement forfaitaire appliqué ne peut jamais être inférieur à 305 €. Avec un chiffre d'affaires très faible, votre revenu imposable peut donc être ramené à 0 €.

BIC vs BNC : quelle différence ?

Le régime fiscal applicable dépend de la nature de votre activité. Vous relevez soit des Bénéfices Industriels et Commerciaux (BIC), soit des Bénéfices Non Commerciaux (BNC). Cette distinction est cruciale car elle détermine l'abattement forfaitaire appliqué et les cases à remplir.

| Type de revenu | Exemples d'activité | Abattement |

|---|---|---|

| Micro-BIC ventes | E-commerce, boulangerie, vente marchandises | 71 % |

| Micro-BIC services | Artisan, coiffeur, VTC, prestations commerciales | 50 % |

| Micro-BNC | Consultant, développeur, graphiste, profession libérale | 34 % |

Les activités intellectuelles, de conseil ou de formation relèvent généralement des BNC. Les activités commerciales, de transformation ou de vente de marchandises relèvent des BIC.

Bon à savoir

En cas de doute, vérifiez votre catégorie sur votre attestation fiscale URSSAF ou contactez votre service des impôts.

Qui doit remplir la 2042 C PRO et quand déclarer ?

Qui doit déclarer ?

Dès que vous devenez auto-entrepreneur, vous devez remplir cette déclaration chaque année, même avec un chiffre d'affaires de 0 €. Cette obligation concerne votre foyer fiscal dans son ensemble.

L'obligation touche plusieurs situations que vous devez connaître :

- Auto-entrepreneurs actifs : vous déclarez obligatoirement, même sans chiffre d'affaires. Cette déclaration maintient votre statut en règle et permet de calculer votre revenu fiscal de référence ;

- Cessation d'activité : vous déclarez les revenus encaissés jusqu'à la date de radiation officielle. Une cessation ne vous dispense pas de la déclaration annuelle ;

- Création d'entreprise récente : vous déclarez dès le premier encaissement, même partiel, sur l'année. Si vous avez créé votre activité via le guichet unique en septembre 2025, vous déclarez les revenus de septembre à décembre ;

- Cumul salarié + auto-entrepreneur : vous déclarez vos revenus salariés ET votre chiffre d'affaires d'auto-entrepreneur. Les deux revenus s'additionnent pour calculer votre impôt ;

- Versement libératoire : cette option fiscale ne vous dispense PAS de la déclaration. Vous utilisez simplement des cases différentes.

Quand déclarer ses revenus selon votre zone ?

La déclaration en ligne est obligatoire et le calendrier varie selon votre département.

| Zone | Départements | Date limite 2026 |

|---|---|---|

| Zone 1 | 01 à 19 + non-résidents | 23 mai 2026 à 23H59 |

| Zone 2 | 20 à 54 (Corse incluse) | 30 mai 2026 à 23H59 |

| Zone 3 | 55 à 976 | 6 juin 2026 à 23H59 |

Ces dates concernent la déclaration en ligne sur impots.gouv.fr. Si vous êtes dans l'impossibilité totale d'accéder à internet, la déclaration papier reste possible avec une date limite unique au 20 mai 2026 (cachet de la poste faisant foi).

Attention

Respecter ces échéances est essentiel. Un retard peut entraîner une majoration de 10 % de votre impôt, voire 40 % en cas de mise en demeure non suivie d'effet.

Comment accéder à la 2042 C PRO sur impots.gouv.fr ?

Connexion à votre espace particulier

L'accès au formulaire 2042-C-PRO se fait exclusivement via votre espace particulier sur le site officiel impots.gouv.fr. Vous devez vous connecter avec votre numéro fiscal (13 chiffres) et votre mot de passe ou utiliser FranceConnect pour simplifier la connexion.

Où trouver votre numéro fiscal ? Il apparaît en haut à gauche de votre dernière déclaration de revenus pré-remplie ou de vos avis d'impôt (sous la rubrique « Vos références »). Si vous ne l'avez pas, cliquez sur « Numéro fiscal oublié ? » sur la page de connexion impots.gouv.fr : vous le recevez par e-mail.

Bon à savoir

L'administration fiscale propose également une application mobile « impots.gouv » qui vous permet d'accéder à votre espace et de remplir votre déclaration directement depuis votre smartphone. Cette option mobile reste cependant moins pratique pour compléter un formulaire complet.

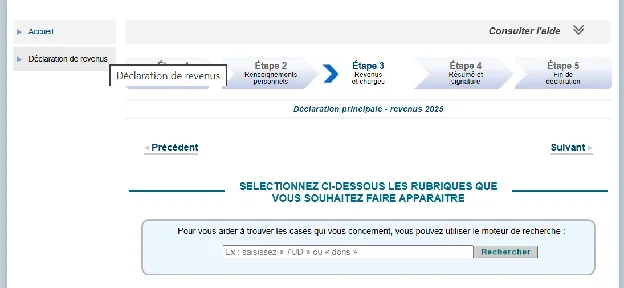

Activer le formulaire 2042-C-PRO

Une fois connecté, cliquez sur « Accéder à la déclaration en ligne » depuis votre tableau de bord. Vous devez d'abord vérifier vos informations personnelles (adresse, situation familiale) avant d'accéder aux revenus professionnels.

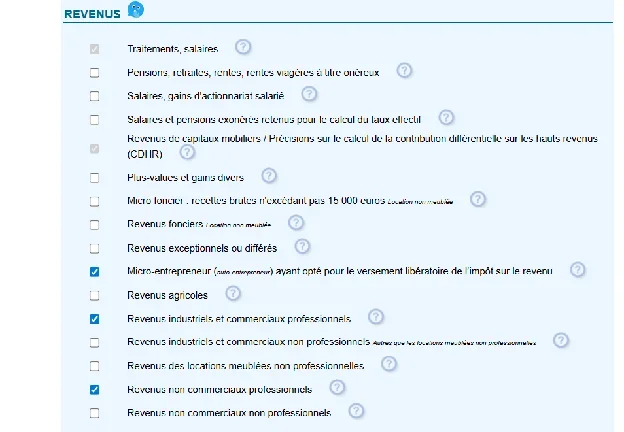

Le formulaire 2042-C-PRO n'apparaît qu'après avoir coché les bonnes cases dans la section « Revenus et charges ». Vous devez cocher la case correspondant à votre type d'activité :

- Pour une activité BIC : cochez « Revenus industriels et commerciaux professionnels » ;

- Pour une activité BNC : cochez « Revenus non commerciaux professionnels ».

Si vous exercez plusieurs activités de nature différente, cochez les deux cases. Les sections BIC et BNC apparaîtront alors dans votre déclaration, avec les cases du formulaire à renseigner selon votre situation.

Télécharger le formulaire

La déclaration papier reste possible dans de très rares situations. Elle concerne principalement les personnes sans accès internet ou dans l'incapacité d'utiliser l'outil numérique pour des raisons d'âge ou de handicap.

Vous pouvez télécharger le formulaire au format PDF ici ou le demander à votre Service des impôts des particuliers. Le formulaire Cerfa n°11222 (à ne pas confondre avec le formulaire P0 de création d'activité) est accompagné d'une notice explicative qui détaille chaque case.

Attention, les délais sont plus courts pour la déclaration papier : date limite unique au 20 mai 2026 pour tous les départements, cachet de la poste faisant foi. La version en ligne reste donc fortement recommandée pour respecter les échéances selon votre zone.

Comment remplir la 2042 C PRO étape par étape ?

Étape 1 : Préparer Vos Informations (CA Urssaf, SIRET)

Avant de commencer, rassemblez tous vos documents pour remplir votre déclaration sans erreur. Cette préparation vous évite les oublis et accélère considérablement le processus.

Voici les éléments indispensables à avoir sous la main :

- Attestation fiscale URSSAF : document clé qui récapitule votre chiffre d'affaires annuel déclaré par catégorie. Disponible dans votre espace autoentrepreneur.urssaf.fr (voir notre tutoriel d'inscription à l'URSSAF), rubrique « Mes documents » ;

- Numéro SIRET : identifiant de votre micro-entreprise demandé dans le formulaire ;

- Relevés bancaires : pour vérifier la cohérence entre vos déclarations URSSAF et vos encaissements réels. Vos factures peuvent également servir de justificatifs ;

- Justificatifs versement libératoire : si vous avez opté pour le versement libératoire, vérifiez cette information sur votre attestation URSSAF.

Étape 2 : Choisir BIC ou BNC

Votre catégorie fiscale détermine les cases à remplir et l'abattement appliqué. Pour choisir entre BIC et BNC, référez-vous à votre attestation fiscale URSSAF qui indique clairement votre catégorie.

Les activités de vente de marchandises, de restauration ou commerciales relèvent du BIC. Les professions libérales et activités intellectuelles (conseil, formation, développement) relèvent du BNC.

Si vous exercez plusieurs activités de nature différente, vous devrez ventiler votre chiffre d'affaires entre les différentes cases selon chaque type d'activité.

Étape 3 : indiquer avec ou sans versement libératoire

Votre choix fiscal détermine les cases à remplir dans le formulaire. Cette information figure clairement sur votre attestation fiscale URSSAF annuelle.

Le versement libératoire vous permet de payer votre impôt sur le revenu en même temps que vos cotisations sociales, à un taux fixe. Sans cette option, votre revenu s'ajoute aux autres revenus du foyer et subit le barème progressif de l'imposition.

Cette distinction est cruciale car elle change complètement les cases à utiliser dans votre déclaration 2042 C PRO. Vérifiez bien cette information avant de commencer la saisie.

Étape 4 : reporter le chiffre d'affaires dans les bonnes cases

C'est l'étape la plus importante : reporter le bon montant dans la bonne case. Vous devez déclarer le chiffre d'affaires brut annuel encaissé en 2025, AVANT abattement.

Point crucial : vous déclarez uniquement les sommes effectivement encaissées sur votre compte bancaire en 2025, pas les montants facturés. Une facture émise en décembre 2025 mais payée en janvier 2026 sera déclarée l'année suivante.

Vous renseignez le montant en euros entiers, sans virgule ni centimes. Par exemple, si vous avez encaissé 25 487,50 €, vous indiquez 25 488 € dans la case correspondante.

Bon à savoir

Abby synchronise automatiquement vos factures et vos encaissements bancaires pour calculer précisément votre chiffre d'affaires encaissé. Vous évitez ainsi toute erreur entre CA facturé et CA réellement perçu.

Comment déclarer avec ou sans versement libératoire ?

Votre régime fiscal détermine entièrement la façon de remplir la déclaration 2042-C-PRO. Les cases à utiliser et les conséquences fiscales diffèrent complètement selon votre choix.

Cette section technique est cruciale pour éviter les erreurs. Une mauvaise case peut entraîner un calcul d'impôt incorrect ou une double imposition.

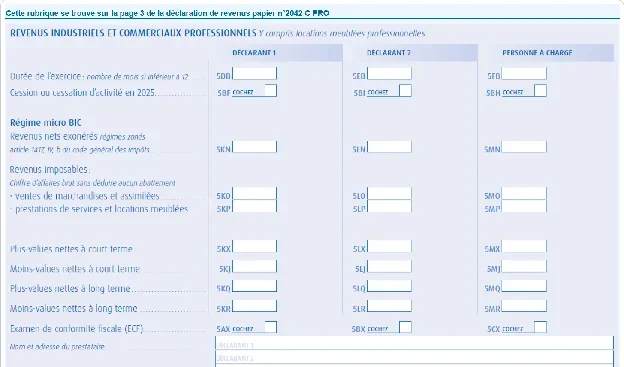

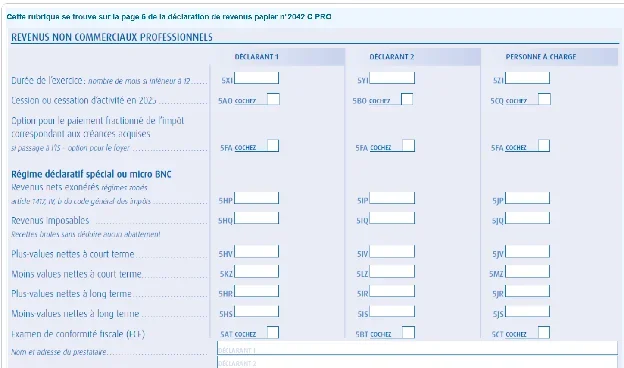

Sans versement libératoire (5KO, 5KP, 5HQ)

Vous êtes au régime micro-fiscal classique. Votre chiffre d'affaires s'ajoute aux autres revenus du foyer fiscal et subit le barème progressif après abattement forfaitaire.

Utilisez ces cases selon votre activité :

- Case 5KO : chiffre d'affaires des ventes de marchandises, fourniture de logement, restauration (micro-BIC ventes) ;

- Case 5KP : chiffre d'affaires des prestations de services commerciales ou artisanales (micro-BIC services) ;

- Case 5HQ : chiffre d'affaires des activités libérales (micro-BNC).

L'administration fiscale applique ensuite l'abattement correspondant : 71 % pour les ventes (case 5KO), 50 % pour les services BIC (case 5KP), et 34 % pour les BNC (case 5HQ). Le revenu net obtenu détermine votre imposition et vos acomptes de prélèvement à la source pour l'année suivante.

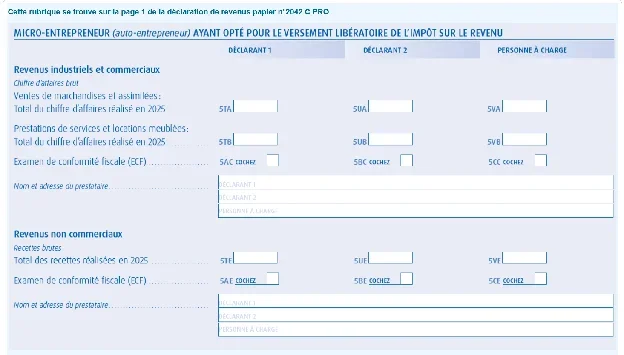

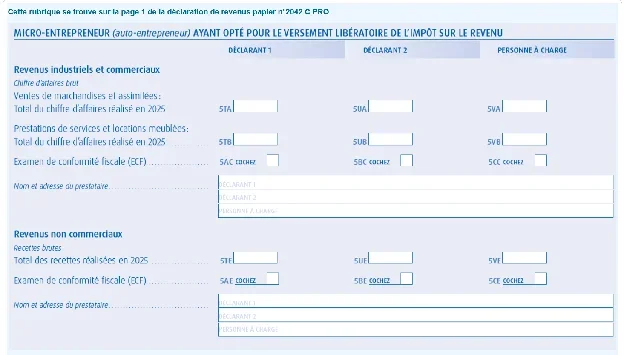

Avec versement libératoire (5TA, 5TB, 5TE)

Vous avez opté pour le versement libératoire de l'impôt. Vous payez déjà votre impôt sur le revenu tout au long de l'année à l'URSSAF, à un taux fixe selon votre activité. La déclaration d'impôt reste obligatoire mais ne génère généralement pas de nouvel impôt.

Les cases dédiées sont :

- Case 5TA : chiffre d'affaires des ventes avec versement libératoire ;

- Case 5TB : chiffre d'affaires des services BIC avec versement libératoire ;

- Case 5TE : chiffre d'affaires BNC avec versement libératoire.

Cette déclaration sert principalement à calculer votre revenu fiscal de référence, utilisé pour diverses prestations sociales et fiscales. Elle peut également déclencher des impôts complémentaires si votre situation familiale a changé ou si d'autres revenus du foyer augmentent votre taux effectif d'imposition.

Multi-activités et ventilation du CA

Si vous exercez plusieurs activités de nature différente, vous répartissez votre chiffre d'affaires total entre les cases appropriées. Chaque type d'activité a son propre traitement fiscal.

Exemple : un consultant qui vend aussi des formations en ligne ventile son CA : les honoraires de conseil en case 5HQ (ou 5TE), les ventes de formations en case 5KO (ou 5TA).

Votre attestation URSSAF détaille cette répartition si vous avez correctement déclaré vos revenus par catégorie lors de vos déclarations mensuelles ou trimestrielles à l'URSSAF. Cette rigueur simplifie considérablement votre déclaration annuelle.

Case 5HY à ne pas remplir

Attention cruciale

Ne mettez JAMAIS votre chiffre d'affaires dans la case 5HY. Cette case concerne uniquement des situations très spécifiques (plus-values professionnelles à court terme), jamais le CA d'un auto-entrepreneur classique.

Cette erreur fréquente entraîne une double imposition des charges sociales. Votre CA serait taxé comme revenu ordinaire, puis une seconde fois au titre des contributions sociales. Les cotisations que vous avez déjà payées à l'URSSAF seraient redemandées, avec un taux supplémentaire de 18,6 %.

Erreurs fréquentes sur la 2042 C PRO et comment les corriger

Top 5 des erreurs à éviter

Même avec de la vigilance, certaines erreurs reviennent régulièrement. Les éviter vous épargne des retards, des pénalités ou des redressements fiscaux.

Erreur n°1 : se tromper de catégorie BIC/BNC Confondre BIC et BNC fausse le calcul de votre revenu imposable. L'abattement forfaitaire incorrect peut vous faire payer trop ou pas assez d'impôt. Vérifiez votre catégorie sur votre attestation URSSAF avant de remplir le formulaire.

Erreur n°2 : confondre CA encaissé et CA facturé Vous devez déclarer uniquement les recettes effectivement encaissées sur votre compte en 2025, pas les factures émises mais non payées. Cette confusion peut entraîner une surestimation de votre chiffre d'affaires.

Erreur n°3 : remplir la case 5HY Cette case ne concerne JAMAIS les auto-entrepreneurs classiques. La remplir entraîne une double imposition des charges sociales.

Erreur n°4 : ne pas déclarer avec 0 € de CA Même sans chiffre d'affaires, la déclaration reste obligatoire. Indiquez « 0 » dans les cases correspondantes pour éviter une pénalité.

Erreur n°5 : erreurs de saisie Un chiffre oublié, une case inversée… Ces petites erreurs peuvent avoir de lourdes conséquences. Vérifiez toujours deux fois avant de valider.

Corriger sa déclaration en ligne

Vous avez validé votre déclaration et découvert une erreur ? Le service de correction en ligne vous permet de rectifier la plupart des informations depuis votre espace particulier sur impots.gouv.fr.

La procédure de correction :

- Accès : connectez-vous à votre espace et cliquez sur « Corriger ma déclaration » ;

- Période : généralement ouvert d'août à mi-décembre de l'année de déclaration ;

- Modifications : tous les montants et cases peuvent être corrigés ;

- Validation : un nouvel avis d'impôt est émis automatiquement après correction.

Cette démarche en ligne évite les courriers et accélère le traitement. Conservez tous vos justificatifs (factures, relevés URSSAF) après correction. L'administration peut demander des pièces complémentaires pour valider vos modifications.

Si le délai de correction en ligne est dépassé, vous pouvez encore réclamer par courrier jusqu'au 31 décembre de la deuxième année suivant la déclaration (soit jusqu'au 31 décembre 2028 pour la déclaration 2026).

Comment Abby simplifie votre déclaration 2042 C PRO ?

La déclaration d'impôts génère souvent du stress et de la confusion. Entre les différentes cases, les calculs de chiffre d'affaires et les échéances à respecter, les erreurs sont fréquentes.

Abby transforme cette corvée en formalité simple et automatisée. En tant que partenaire officiel de l'URSSAF, notre logiciel synchronise vos déclarations sociales et calcule précisément votre chiffre d'affaires annuel encaissé.

Plus besoin de jongler entre attestations URSSAF, relevés bancaires et calculatrice. Abby vous fournit directement les montants exacts à reporter dans votre 2042-C-PRO, ventilés par catégorie selon vos activités.

Notre système de rappels vous alerte avant chaque échéance importante. Vous ne risquez plus d'oublier une date limite ou de découvrir une obligation au dernier moment.

En centralisant facturation, comptabilité et déclarations, Abby vous fait gagner du temps. Vous vous concentrez sur votre métier pendant que notre outil gère vos obligations administratives.

Prêt à simplifier votre déclaration et retrouver votre sérénité fiscale ?

Commentaires